現在的虛擬貨幣交易所除了提供各種交易的功能之外,很多都有推出自家的投資理財產品,方便用戶在購買加密貨幣之後能有一個理財的管道。

像是 ACE 交易所就有推出雙幣理財這類產品,仔細一看它有些產品居然可以達到 100% 以上的年化報酬?究竟是什麼原理?有什麼樣的風險?相關內容就讓這篇文章來告訴你!

ACE 雙幣理財是什麼?

ACE 推出的這個雙幣理財(Dual Investment)是一種結構型理財商品,擁有鎖倉跟保息不保本的特性,並且利息收益有高有低,而用戶有機會透過預測幣價來賺取較高的收益。

雙幣理財有所謂的掛勾價、結算價跟到期日,可選擇投入 USDT 這種穩定幣或 BTC 這種一般的加密貨幣,而用戶在申購產品的同時就能知道產品的利率,產品到期之後會同時發放本金跟利息,不過最終系統返還的是哪個幣種,則要視「掛勾價」與「結算價」的對比結果而定。

簡單來說,因為 ACE 雙幣理財是「保息不保本」的商品,規則上你不一定能拿回最初申購的幣種,但不管你拿回的是哪個幣種,都確實能拿到產品上約定好的利率。

- 舉例 1:你投 BTC,最後可能同樣拿回 BTC + 利息,但也有可能是拿回 USDT + 利息。

- 舉例 2:你投 USDT,最後可能同樣拿回 USDT + 利息,但也有可能是拿回 ETH + 利息。

| 交易所 | ACE 交易所 |

| 投資商品 | 雙幣理財 |

| 投資幣種 | USDT、BTC、ETH |

| 商品特色 | 高年化收益、保息不保本、可自動復投、不可提前贖回 |

ACE 雙幣理財運作流程

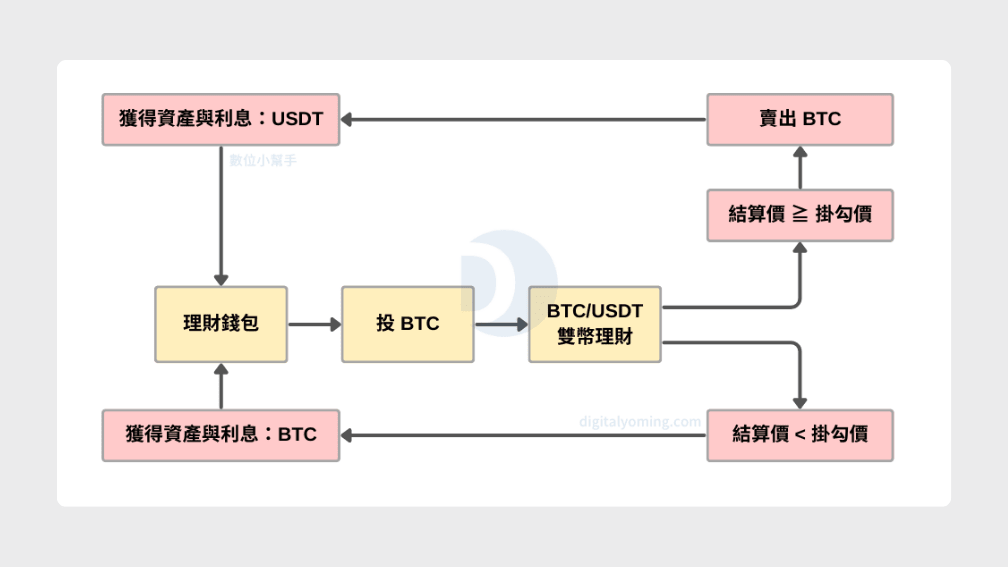

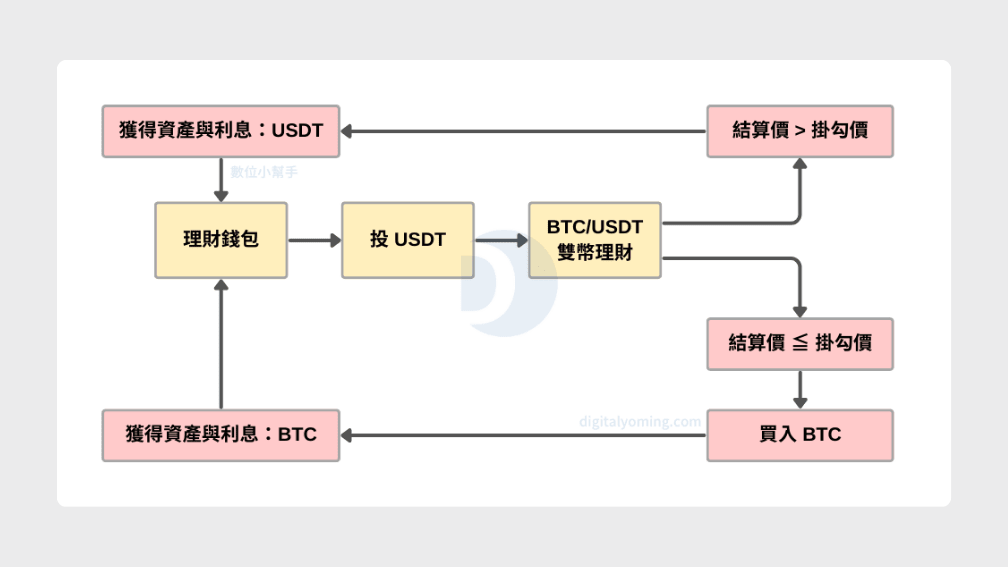

那 ACE 雙幣理財是怎麼運作的?掛勾價跟結算價要怎麼對比?這邊就以 BTC/USDT 這個雙幣組合為例,它分別可以選擇投 BTC 或 USDT。

案例 1:投 BTC

假設小美用 0.5 BTC 申購雙幣理財產品,掛勾價 31000 USDT、兩天後到期,而申購當下 BTC 的市價為 30000 USDT,那兩天後的結算價對比會有兩種結果:

- 結算價 ≥ 掛勾價:代表 BTC 兩天後的市價超過了 31000 USDT,小美申購的 BTC 會在這個價位附近賣出,而拿回來的會是 USDT 的本金加利息。

- 結算價 < 掛勾價:代表 BTC 兩天後的市價仍低於 31000 USDT,小美申購的 BTC 並不會被行權賣出,最後她拿回來的會是 BTC 的本金加利息。

案例 2:投 USDT

假設大黃用 500 USDT 申購雙幣理財產品,掛勾價 28000 USDT、五天後到期,而申購當下 BTC 的市價為 29000 USDT,那五天後的結算價對比會有兩種結果:

- 結算價 > 掛勾價:代表 BTC 在結算的時候沒有跌破 28000 USDT,大黃申購的 USDT 不會被行權買入,因此拿回來的會是 USDT 的本金加利息。

- 結算價 ≤ 掛勾價:代表 BTC 在結算的時候低於 28000 USDT,那大黃當初申購的 USDT 會被拿去買 BTC,所以最後拿回來的會是 BTC 的本金加利息。

ACE 雙幣理財申購教學

步驟一:將資金轉入理財錢包

如果要申購 ACE 雙幣理財產品,就要先將加密貨幣劃轉到 ACE 的「理財錢包」那邊,然後再用理財錢包內的資產去認購。

步驟二:進入雙幣理財產品頁

接著打開登入 ACE App,點擊首頁的 雙幣理財 進入產品頁面。

步驟三:挑選雙幣理財產品

然後它這邊會先給幾個方案選擇,看你是要「投 U」還是「投幣」,投 U 就是用 USDT 這個種穩定幣來申購的意思,投幣則是用 BTC 或 ETH 這類穩定幣以外的幣種來申購。

再來要挑選產品內容,先在上面挑選雙幣理財產品的「天數期限」,然後在下方挑選自己能接受的「年化率」及「掛勾價」,選好就按旁邊的「詳情」。

- 如果掛勾價距離市場價格越近,那結算後換幣的機率就越高,但通常會有比較好的年化利率;

- 如果掛勾價距離市場價格越遠,那結算後換幣的機率就越低,只是年化報酬率會相對低一點。

步驟四:輸入投資金額

這邊點擊「申購」,輸入你想投資的金額之後,它下面會自動計算回款的資金,確認沒問題再點擊「下一步」。

步驟五:確定認購

最後會跑出一張雙幣理財的訂單明細,確認沒問題就點擊「確認」按鈕,這樣就申購成功囉!

步驟六:開始運行

這時你可以到「運行中的訂單」查看狀況。產品認購成功之後是沒辦法取消或者是贖回的,只能等這個產品到期結算時,才能拿回裡面的資產。

如何領取 ACE 雙幣理財收益?

ACE 的雙幣理財產品到期之後,我們需要手動領取它的收益。

這邊打開 ACE 雙幣理財頁面,在「運行中訂單」那邊如果有產品到期,就可以點擊 領取收益 的按鈕來領回裡面的資金。

ACE 雙幣理財的優缺點及風險

那 ACE 的這個雙幣理財有什麼樣的優缺點跟風險?這邊來做一下整理:

ACE 雙幣理財的優點

ACE 推出的這個雙幣理財其實就是一種賺取利息的工具,前面有提到它是保息的,規則相當透明,用戶在申購產品的時候,就可以知道最終能拿多少的利息,而且雙幣理財的年化收益率幾乎比一般的活存定存還要好。

每個雙幣理財產品的風險都不同,因為掛勾價不一樣,使用戶能有選擇的餘地,如果想賺高一點的利息,就需多承擔一點被換幣的可能性,掛勾價不會離市價太遠;反之,如果不太想被換幣的話,就要選擇遠一點的掛勾價,那報酬率就會低一點。

另外,有些人會把雙幣理財當作「抄底/低價買入」或「止盈/高價賣出」的工具,這邊就以抄底來說,如果小黑想在 30,000 左右的價位入手 BTC,單純只是委託下單的話,那資金就會暫時凍結在那邊,直到成交或撤單,而這期間是沒有任何收益的。但如果是用雙幣理財的話,那投入的 USDT 不論最後有沒有買到 BTC,都能獲得相對應的收益。

ACE 雙幣理財的缺點

ACE 雙幣理財的缺點,目前最明顯的地方有三個:

第一個缺點就是它能投入的幣種選擇性相當少,雖然都是主流的加密貨幣,但如果用戶手中持有的是其它幣種,那就沒有辦法透過雙幣理財來賺取利息。

第二個缺點就是產品的選擇性偏少,這邊指的是同一個幣種的掛勾價選擇性不多,掛勾價之間的間隔跨度很大,沒辦法自訂,所以年化報酬率的跨度也很大。

第三個缺點就是無法贖回,用戶一旦申購投入雙幣理財之後,就沒辦法取消或者是提前贖回了,即便產品在申購之後突破了掛勾價,已經知道拿回來的不是原本的幣種,用戶也只能等產品結算後才能取回現貨,而且產品被行權時是用掛勾價去結算的,通常不是虧損就是賣飛少賺。

前面兩點或許交易所未來有可能改善,但第三點是不太可能的,不過大多數交易所的雙幣理財產品也是如此 (少數例外),所以最好先熟悉這項產品,之後再視情況運用。

ACE 雙幣理財的風險

ACE 雙幣理財的風險其實相當明顯,那就是「換幣」的風險,因為你不管投的是 U 還是幣,都有機率被行權轉換成另一個幣種,投 U 是有可能抄底,但還是有可能有低點;投幣雖然有機會在高點賣出,但還是有可能賣飛。所以在申購雙幣理財的時候,自己要評估一下產品掛勾價與市價的距離。

另一個就是「鎖定」的風險,一旦申購雙幣理財,那就會進入鎖定的狀態,這期間如果遇到幣價崩跌或者是穩定幣有脫鉤的狀況,用戶都沒辦法取消或贖回,最終會是虧損收場。

ACE 雙幣理財適合誰認購?

綜上所述,ACE 雙幣理財這個產品雖然有好有壞,但它還是有它的用處的,因此以下這幾類用戶會比較適合申購雙幣理財:

- 想要賺取利息的人:雙幣理財本身就是一種保息的產品,只要能挑選好產品的掛勾價跟報酬率,就能獲得比活存定存還要好的年化收益。

- 想要分散風險的人:有些人會比較習慣將資產分散投資,一部分選擇穩定型的商品,一部分選擇風險較高但報酬也高的產品,這樣才有比較好的資金效率。

- 想要抄底止盈的人:前面提到雙幣理財也可以當作抄底或止盈的工具,如果你持有現貨,但不確定加密貨幣的買點及賣點,就可以考慮用雙幣理財來變相購入或賣出加密貨幣。

結語

ACE 這個雙幣理財產品的分析就到這邊,雙幣理財的特色就是年利率普遍偏高,比很多活存定存的年利率還要好,但相對的也有它的風險在,選擇自己能接受的風險跟報酬率就好。我個人會比較習慣選那些”市價離掛勾價遠一點”的產品,換幣的風險較低,同時報酬率也不錯。

重要通知:ACE 王牌交易所已停止營運,快到其它地方逛逛吧~

常見問題 FAQ

申購 ACE 雙幣理財會有手續費嗎?

申購 ACE 雙幣理財產品不用手續費。

申購 ACE 雙幣理財之後,可以提前贖回嗎?

不行!

延伸閱讀

免責聲明(Disclaimer):加密貨幣的投資風險極高,本文僅為資訊整理或教學示範,絕無任何投資推薦之意,亦無招攬開戶邀約,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

原網站|數位小幫手digitalyoming.com( 未經許可,禁止轉載 )

原網址|https://digitalyoming.com/ace-dual-investment-tutorial/